Miðlun peningastefnunnar

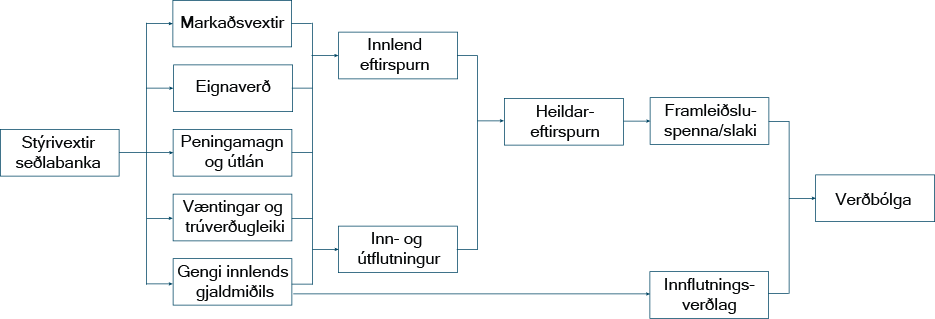

Helsta stjórntæki Seðlabankans til að ná verðbólgumarkmiðinu eru vextir bankans í viðskiptum við önnur fjármálafyrirtæki sem síðan hafa áhrif á aðra vexti á Íslandi. Viðskiptabankar og lífeyrissjóðir breyta jafnan vöxtum sínum í framhaldi af breytingum meginvaxta Seðlabankans. Ef vextir eru hækkaðir verður dýrara að taka lán og hagstæðara að spara og öfugt ef vextir eru lækkaðir. Peningastefnan hefur með þessum hætti áhrif á sparnaðar- og útgjaldaákvarðanir heimila, fyrirtækja og hins opinbera sem að lokum hefur áhrif á verðlag. Ef fólk kaupir minna og sparar meira skapast síður hvati til að hækka verð og öfugt. Telji Seðlabankinn ástæðu til getur hann einnig átt viðskipti á millibankamarkaði með gjaldeyri í því augnamiði að hafa áhrif á gengi krónunnar og þar með verðlag.

Sýna allt

Vextir

Ákvarðanir peningastefnunefndar Seðlabankans um vexti hafa áhrif á aðrar fjármálastærðir á Íslandi, þ.m.t. aðra skammtíma- og langtímavexti, laust fé í fjármálakerfinu, peningamagn í umferð, útlán, gengi gjaldmiðla, verð annarra fjáreigna og síðast en ekki síst væntingar um framtíðarþróun allra þessara þátta. Allt þetta hefur síðan áhrif á neyslu- og fjárfestingaákvarðanir heimila og fyrirtækja. Vaxtastig Seðlabankans hefur þannig áhrif á heildareftirspurn í hagkerfinu, þrýsting til verðbreytinga og svo að lokum á verðbólgu.

Vextir Seðlabankans í viðskiptum hans við fjármálafyrirtæki hafa fyrst áhrif á aðra skammtímavexti á peningamarkaði þar sem viðskipti með skammtímaverðbréf fara fram. Með verðmyndun á fjármálamarkaði miðlast áhrifin síðan um vaxtarófið. Meginvextir Seðlabankans eru þeir vextir í viðskiptum við lánastofnanir sem ráða mestu um framvindu skammtímavaxta á markaðnum og þar með aðhaldsstig peningastefnunnar. Það getur verið breytilegt frá einum tíma til annars hvaða vextir hafa mest áhrif og teljast þar með meginvextir bankans.

Breytingar á vöxtum Seðlabankans hafa víðtæk áhrif á þjóðarbúskapinn. Hækkun vaxta veldur t.d. að jafnaði hækkun vaxta á sparnaði og útistandandi skammtímaskuldum sem og langtímaskuldum með breytilegum vöxtum. Við það dragast þær tekjur saman sem heimili og fyrirtæki með útistandandi hreinar skuldir hafa til ráðstöfunar eftir greiðslu vaxta. Geta þeirra til að halda uppi sömu útgjöldum til neyslu og fjárfestingar og áður verður minni nema með því að stofna til meiri skulda eða ganga á sparnað sem í báðum tilvikum er orðið dýrara en áður. Með sama hætti hefur peningastefnan áhrif á kostnað heimila og fyrirtækja af fjármögnun nýrra framkvæmda. Að öðru óbreyttu draga hærri vextir því úr útgjöldum heimila og fyrirtækja til neyslu og fjárfestingar.

Áhrif lækkunar vaxta virka í gagnstæðar áttir eftir sömu farvegum.

Áhrif á lánakerfið

Mikilvægur hluti miðlunarferlis peningastefnunnar á sér stað í gegnum lánakerfið. Vaxtakjör sem lánastofnunum bjóðast í Seðlabankanum hafa áhrif á hversu hagstæða vexti þær geta boðið einstaklingum og fyrirtækjum. Hærri útlánsvextir draga að öðru óbreyttu úr lánsfjáreftirspurn. Þeir geta einnig dregið úr framboði lánsfjár þar sem útlánaáhætta getur aukist, t.d. vegna þess að hrein eign heimila minnkar (sjá síðar), markaðsvirði fyrirtækja minnkar og sjóðsstreymi þeirra versnar.

Áhrif á gengi krónunnar

Önnur miðlunarleið peningastefnunnar er í gegnum gengi krónunnar. Ef vextir á innlendum verðbréfum eru hærri en á sambærilegum erlendum verðbréfum felur það í sér að ábatasamt er að eiga innlend verðbréf að því gefnu að gengi krónunnar haldist stöðugt. Með því að auka muninn á milli innlendra vaxta og erlendra getur Seðlabankinn ýtt undir innstreymi fjármagns eða dregið úr útstreymi, þ.e.a.s. aukið eftirspurn eftir krónum. Við venjulegar aðstæður stuðlar því vaxtahækkun að hærra gengi krónunnar en ella sem stuðlar að lægra innflutningsverði og minni verðbólgu að öðru óbreyttu. Þar sem breytingar á gengi krónunnar breyta hlutfallslegu verðlagi innlendrar og erlendrar vöru og þjónustu, og þar með samkeppnisstöðu innlendra fyrirtækja gagnvart erlendum keppinautum, hafa þær einnig áhrif á utanríkisviðskipti og innlenda eftirspurn. Við hækkun gengis krónunnar verða erlendar vörur hlutfallslega ódýrari en áður sem beinir eftirspurninni út úr hagkerfinu að öðru óbreyttu. Eftirspurn eftir innlendri framleiðslu dregst því saman sem einnig ætti að leiða til minni verðbólgu að öðru óbreyttu.

Áhrif á eignaverð

Vextir Seðlabankans geta einnig haft áhrif á eignaverð, t.d. verð hlutabréfa og fasteigna, og þar með hreina eign heimila og fyrirtækja. Hærri vextir ættu að öðru óbreyttu yfirleitt að leiða til lækkunar á verði hlutabréfa. Það er í fyrsta lagi vegna þess að vænt greiðsluflæði vegna bréfsins verður, að öðru óbreyttu, minna virði í dag ef vextir hækka. Í öðru lagi vegna þess að eftirspurn eftir skuldabréfum eykst á kostnað hlutabréfa þegar vextir hækka og minni eftirspurn eftir hlutabréfum getur leitt til þess að verð þeirra lækkar. Í þriðja lagi vegna þess að hærri vextir kunna að auka fjármagnskostnað fyrirtækja og draga úr hagnaði þeirra sem er forsenda þess að þau geti greitt út arð til hluthafa. Að sama skapi hækkar vaxtakostnaður fasteignalána sem dregur úr húsnæðiseftirspurn og hækkun húsnæðisverðs. Lækkandi hlutabréfa- og húsnæðisverð dregur úr auði einstaklinga og þar með úr útgjaldavilja og -getu þeirra. Lækkun hlutabréfaverðs dregur einnig úr markaðsvirði fyrirtækja sem leiðir til þess að hlutfallslega óhagstæðara verður fyrir þau að gefa út nýtt hlutafé til þess að fjármagna nýjar framkvæmdir.

Væntingar

Að lokum hefur peningastefnan áhrif á væntingar almennings um framtíðarþróun, t.d. hagvaxtar og verðbólgu, og óvissu tengda þessum væntingum. Slíkar breytingar á væntingum hafa áhrif á hegðun aðila á fjármálamarkaði og annarra í hagkerfinu, þ.m.t. væntingar einstaklinga um atvinnuhorfur og væntingar fyrirtækja um framtíðarsölu og -hagnað. Vaxtahækkun Seðlabankans má túlka sem svo að bankinn telji nauðsynlegt að hægja á efnahagsumsvifum til að ná verðbólgumarkmiði bankans. Horfur um hagvöxt hafi því versnað í kjölfar vaxtahækkunarinnar en líkur á stöðugleika verðlags batnað. Ef aðgerðin er trúverðug ætti hún að draga úr verðbólguvæntingum og styðja við aðgerðir bankans í því skyni að halda verðlagi stöðugu.

Alþjóðlegar rannsóknir gefa til kynna að áhrifa aðgerða í peningamálum gæti að jafnaði fyrst í innlendri eftirspurn eftir u.þ.b. hálft ár og að meginþungi áhrifanna sé kominn fram eftir um eitt ár. Fyrstu áhrif á innlenda verðbólgu má að jafnaði sjá eftir u.þ.b. ár en meginhluti áhrifanna kemur fram u.þ.b. 1½-2 árum eftir vaxtahækkun seðlabanka. Miðlunarferlið er í meginatriðum með sama hætti hér á landi eins og rakið er í handbók þjóðhagslíkans Seðlabankans.

Vert er að undirstrika að miðlunarferli peningastefnunnar kann að vera breytilegt frá einum tíma til annars og að töluverð óvissa ríkir um það, bæði styrk endanlegra áhrifa og þá töf sem er á milli breytinga á vöxtum seðlabanka og áhrifa þeirra á þjóðarbúskapinn. Líklegt er að virkni peningastefnunnar ráðist að verulegu leyti af áhrifum hennar á væntingar almennings og því trausti sem hún nýtur. Því er brýnt að efla slíkt traust með því að framkvæma peningastefnuna á gegnsæjan og trúverðugan hátt.

Miðlunarferli peningastefnunnar:

Ítarlega umfjöllun um miðlunarferli peningastefnunnar er að finna í grein Þórarins G. Péturssonar, „Miðlunarferli peningastefnunnar“, í Peningamálum 2001/4 og í handbók þjóðhagslíkans Seðlabankans: „QMM: A Quarterly Macroeconomic Model of the Icelandic Economy“, Ásgeir Daníelsson, Lúðvík Elíasson, Magnús F. Guðmundsson, Svava J. Haraldsdóttir, Lilja S. Kro, Þórarinn G. Pétursson og Þorsteinn S. Sveinsson.